Оценка и финансовый

консалтинг

г. Москва, ул. Покровка, д. 3/7, стр. 1а.

Часы работы: пн-сб: с 9:00 ч. до 21:00 ч.

Оценка проводится

сертифицированным оценщиком –

членом крупнейшей в России СРО

100% гарантия качества.

Вернем деньги, если отчет не устроит

Вас или банк

Максимальное время подготовки

отчета стоимости упущенной

выгоды — 10 дней

Отчет об оценке стоимости упущенной выгоды потребуется Вам:

Для досудебного урегулирования размера упущенной выгоды

При судебных спорах о взыскании суммы упущенной выгоды

В других случаях

Для досудебного урегулирования размера упущенной выгоды

При судебных спорах о взыскании суммы упущенной выгоды

В других случаях

Как оценивается размер упущенной выгоды

Консультация с нашим экспертом

Заключение договора на оценку ущерба

Оценка шансов на успех

Обосновывание расчета

Выдача заключения

Отстаиваем заключение в суде

Фиксированная стоимость подготовки отчёта

До заключения с Вами договора мы сформируем фиксированную стоимость, которая не изменится в процессе оказания услуги

Упущенная выгода

10 000 - 50 000 рублей

В зависимости от вида нанесённого ущерба, обстоятельств, наличия необходимой документации и сложности выявления факта нанесения ущерба

ЗаказатьВернем деньги в полном объеме, если Вас не устроит результат работ или стоимость

Документы, которые потребуются для проведения оценки

Ниже представлен минимальный пакет документов, необходимый для проведения оценки упущенной выгоды. В зависимости от целей проведения оценки, возможно потребуются дополнительные документы и информация.

Правоустанавливающие документы на имущество

Акт обследования и фиксации нанесенного ущерба

Справка о балансовой стоимости имущества

Данные о неисполнении договорных обязательств

Реквизиты юридического лица

Бухгалтерские и юридические документы

Другие

Прикрепить документы и отправить заявку на оценку

Что может повлиять на размер упущенной прибыли?

На конечную стоимость упущенной прибыли влияет множество факторов:

Посмотрите отзывы о нас

"Сэкономили 6 миллионов рублей"

Задача:

снизить кадастровую стоимость ниже 300 миллионов рублей.

Процесс:

в результате предварительного расчета рыночной стоимости было выявлено несоответствие кадастровой стоимости к рыночной, что приводило к завышение налогов, примерно на 30%. Проведена оценка рыночной стоимости объектов, подтверждены предварительные расчеты, поданы документы в комиссию по рассмотрению споров о результатах кадастровой оценки при управлении Росреестра

Результат:

кадастровая стоимость была оспорена на этапе комиссии Росреестра без обращения в суд с 368 562 082 руб. до рыночной 277 110 000 руб. Налог снижен с 7 371 241 рублей до 1 385 550 рублей в год. Экономия по налогам составила 5 985 691 рубля за 1 год.

Выражаю благодарность руководителю оценочной компании ООО «ЛМ» Дмитрию Евгеньевичу Иванову за проведение работ по оценке рыночной стоимости недвижимости для оспаривания кадастровой стоимости с целью оптимизации налогообложения. Рекомендую ООО «ЛМ» как надежного делового партнера в решении вопросов в области оценочных услуг и кадастровой переоценки.

"Привлечены инвестиции в размере более 500 млн рублей"

Задача:

Оценить рыночную стоимость имущественного комплекса: зданий, земельных участков, оборудования, автомобилей и спецтехники, водного транспорта, 4 автозаправочных станций, запасов топлива и другого имущества для привлечения кредитных средств.

Процесс:

проведен комплекс оценочных работ, направленный на определение рыночной стоимости имущества, в ходе которого, к каждому виду имущества были применены от 1 до 3 методов оценки.

Результат:

отчет успешно согласован в банке. Привлечены кредитные средства в размере более 0,5 миллиарда рублей.

Выражаем благодарность Вам и Вашим сотрудникам за сотрудничество, качественный подход к работе при проведении оценки стоимости имущественного комплекса, находящегося в Чукотском Автономном округе для залога в банк и оказание консультационных услуг. Качество проводимых работ специалистами ООО «ЛМ» и их отношение к клиенту, полностью отвечает современным стандартам оценочной деятельности. Оценка была проведена оперативно и высокого качества. С высокой степенью уверенности можем сказать, что в оценочной компании «LM» работают высококвалифицированные сотрудники, основным приоритетом которых является максимальное соблюдение интересов клиента.

Заместитель министра министерства юстиции и имущественных отношений Чувашской Республики.

Оставить заявку на оценку"Министерство имущества ЧР сотрудничает на протяжении 3 лет"

Задача:

определять справедливую рыночную стоимость объектов недвижимости (зданий и земельных участков) в рамках многочисленных судебных дел в Верховном суде ЧР.

Процесс:

оценка рыночной стоимости объектов недвижимости, выявление несоответствия кадастровой и рыночной стоимости.

Результат:

принятие Верховным судом кадастровой стоимости в размере рыночной указанных в судебных экспертизах.

Министерство юстиции имущественных отношений Чувашской Республики (Минюст Чувашии) на протяжении трех лет отмечает оперативность и высокую организованность работы оценочной компании в рамках выполнения судебных экспертиз по делам об установлении кадастровой стоимости объектов недвижимости в размере их рыночной стоимости в которых Минюст Чувашии выступал в качестве ответчика и заинтересованного лица. ООО «ЛМ» зарекомендовало себя как высококвалифицированная и надежная компания в сфере оценки рыночной стоимости объектов недвижимости, выполняющая экспертизы в установленные судом сроки. Минюст Чувашии выражает надежду на дальнейшее развитие взаимоотношений и сохранение положительной репутации ООО «ЛМ».

Сотрудники с опытом работы в консалтинговых компаниях из ТОП-5 ассоциаций независимых компаний?

Все сотрудники являются членами крупнейшего российского СРО "Российское общество оценщиков" (РОО)

Хитров Борис Алексеевич

Начальник юридического отдела

в сфере консультационных и юридических услуг работает с 2005 г. Работал директором департамента корпоративных прав и инвестиций в крупной холдинговой компании и начальником отдела по слияниям и поглощениям в нефтяной компании. До прихода в «LM» работал в юридическом департаменте в международной группе компаний Morison International, которая входит в список 15 крупнейших мировых организаций, специализирующихся на оказании аудиторских и консультационных услуг. Занимает 4 место в Европе и 9 место в мире среди ассоциаций независимых компаний, по версии International Accounting Bulletin).

Основные клиенты:

Министерство имущественных и земельных отношений республики Крым, золотодобывающая и девелоперская группа компаний «Мангазея» и мн.др.

Образование:

Риос Евгения Алексеевна

Начальник отдела оценки бизнеса

в сфере консультационных и оценочных услуг с 2007 г. Работала в Сбербанке, Банке Москвы, Глобэксбанке и других коммерческих банках на должности ведущего оценщика. Опыт работы с залогами более 10 лет. До прихода в «LM» работала департаменте оценки бизнеса в международной группе Morison International, которая входит в список 15 крупнейших мировых организаций, специализирующихся на оказании аудиторских и консультационных услуг. Занимает 4 место в Европе и 9 место в мире среди ассоциаций независимых компаний, по версии International Accounting Bulletin).

Сертифицированный оценщик – член самой крупной в России СРО оценщиков «Российское общество оценщиков».

Основные клиенты:

Министерство имущественных и земельных отношений республики Крым, Забайкальская золото- и газо-добывающая компания, оборонное предприятие «Завод»ФИОЛЕНТ» и др.

Образование:

Регина Светлана Александровна

Руководитель отдела оценки движимого имущества

в сфере консультационных и оценочных услуг работает с 2011 г. До прихода в «LM» работала в департаменте оценки движимого имущества в международной группе компаний Morison International, которая входит в список 15 крупнейших мировых организаций, специализирующихся на оказании аудиторских и консультационных услуг. Занимает 4 место в Европе и 9 место в мире среди ассоциаций независимых компаний, по версии International Accounting Bulletin).

Сертифицированный оценщик – член самой крупной в России Саморегулируемой организации оценщиков «Российское общество оценщиков».

Основные клиенты:

ГАОУ ВО «МГПУ», «НМИЦ ССХ ИМ. А.Н. БАКУЛЕВА». торговая компания «Вавилон-92» и мн. др.

Образование:

Золотов Олег Ермолаевич

Финансовый консультант, специалист по DUE DILIGENCE

в сфере финансовых и консалтинговых услуг работает с 2001 г. До прихода в «LM» работал в двух аудиторских компаниях из 4 в составе «Большой четверки» на должности старшего консультанта по сопровождению сделок Due Diligence. а так же во Внешэкономбанке на должности риск-менеджер управления экспертизы рисков. Проводил финансовый анализ предприятий, анализ компаний для целей M&A и LBO. Сопровождал сделки по слияниям и поглощениям в банковском и производственном секторе. Приобретение и финансовое оздоровление компаний. Due diligence перспективных проектов. Проведение сделок по приобретению / продаже долей. Анализ инвестиционных рисков и бюджета проектов.

Основные клиенты:

Чукотская торговая компания, Внуковская таможня, Федеральное казенное учреждение Российская государственная пробирная палата при Министерстве финансов РФ и мн.др.

Образование:

Старовойтова Светлана Дмитриевна

Налоговый консультант

в сфере налоговых и консалтинговых услуг работает с 2009 г. До «LM» работала в налоговом департаменте в международной группе Morison International, входящая в 10 крупнейших мировых организаций по аудиторским и консультационным услугам. Занимает 4 место в Европе и 9 место в мире по версии International Accounting Bulletin). Специализация: анализ цепочки создания стоимости группы с точки зрения трансфертного ценообразования РФ. Анализ налоговой позиции компании и ее риски. Мониторинг законодательства. Функциональный анализ, исследование рынка и приоритетных методов трансфертного ценообразования. Исследование прибыльности и сравнительный анализ цен и мн.др.

Основные клиенты:

китайская торговая компания «Цзюлунфу Торговля» «JIULONGFU», страховая компания «РЕСО Гарантия», Федеральный исследовательский центр «Немчиновка», страховая компания «Якорь» и мн.др.

Образование:

Корнилова Анна Эдуардовна

Начальник отдела бизнес-планирования и инвестиционных проектов

в сфере финансов и инвестиций работает с 2005 г. До прихода в «LM» работала ведущим экспертом по слияниям и поглощениям (M&A) в управлении по стратегическому развитию в крупном банке и нефтяной компании. Осуществляла финансовый анализ предприятия, анализ компаний для целей M&A и LBO в сфере промышленного производства. Приобретение и финансовое оздоровление компаний. Due diligence перспективных проектов. Проведение сделок по приобретению / продаже долей в УК, с использованием иностранных юридических лиц (юрисдикции: Cyprus, BVI). Руководство инвестиционными проектами. Подготовка стратегии по докапитализации активов. Оценка эффективности инвестиционных проектов. Моделирование рисков проектов. Экспертиза ТЭО инвестиционного проекта и инвестиционных возможностей. Экспертиза бюджета проекта.

Основные клиенты:

китайская торговая компания «Цзюлунфу Торговля» «JIULONGFU», инвестиционная компания «КапиталИст», группа IT компаний «ФОРПОСТ» и мн.др.

Образование:

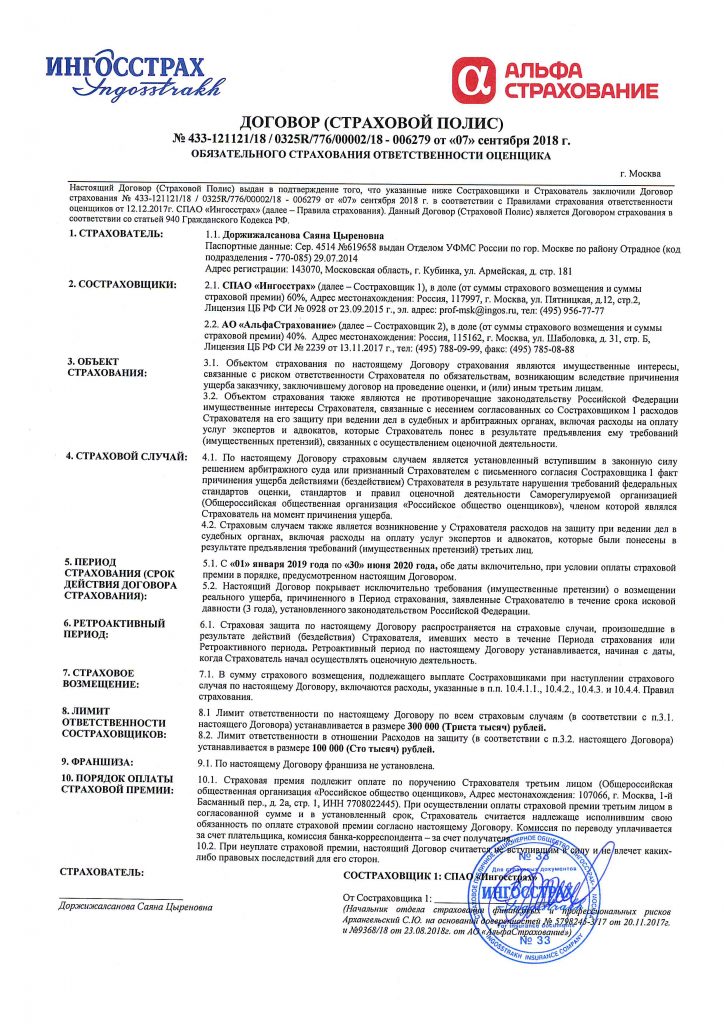

Доржижалсанова Саяна Цыреновна

Начальник отдела оценки недвижимого имущества

в сфере консультационных и оценочных услуг работает с 2009 г. До прихода в «LM» работала в департаменте оценки недвижимости в международной группе компаний Morison International, которая входит в список 15 крупнейших мировых организаций, специализирующихся на оказании аудиторских и консультационных услуг. Занимает 4 место в Европе и 9 место в мире среди ассоциаций независимых компаний, по версии International Accounting Bulletin).

Сертифицированный оценщик – член самой крупной в России СРО оценщиков «Российское общество оценщиков». Номер лицензии №006279.

Основные клиенты:

«ВТБ медицинское страхование», Чукотская золото- и угледобывающая компания и др. АО «Роспечать», АО «Московский метрополитен» и мн.др.

Образование:

Иванов Дмитрий Евгеньевич

Учредитель и генеральный директор

В сфере финансовых и оценочных услуг работает с 2009 г. Опыт работы в компаниях в сфере инвестиций и финансовых рынков (Международная инвестиционно-консалтинговой корпорации), в сфере энергетики («МОЭК» (МОСЭНЕРГО) возглавлял отдел оценки для реализации непрофильных активов Газпром Энергохолдинга), в международной группе компаний Morison International, которая входит в список 15 крупнейших мировых организаций, специализирующихся на оказании аудиторских и консультационных услуг. Занимает 4 место в Европе и 9 место в мире среди ассоциаций независимых компаний, по версии International Accounting Bulletin).

Образование:

"LM" имеет все документы для оценки

Документы подтверждают право на проведение оценочных работ, деятельность компании соответствует 135-ФЗ, все сотрудники имеют высокую квалификацию и являются членами СРО

Свидетельство о членстве в СРО

Орган выдавший документ: СРО оценщиков "Российское общество оценщиков" В СРО: с 31.10.2017 г.

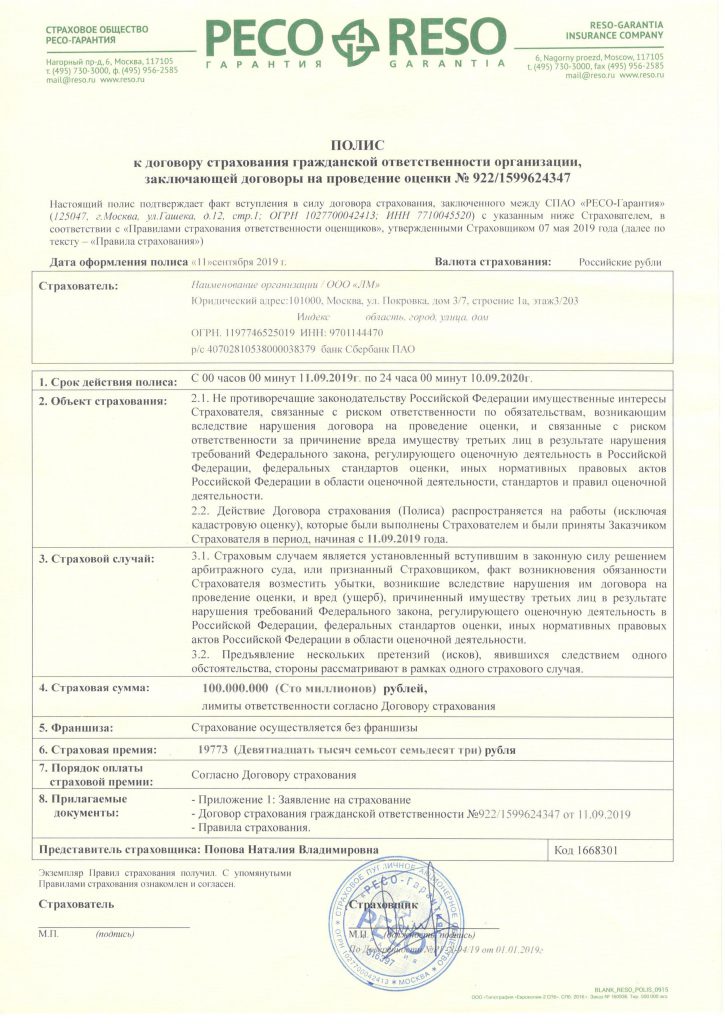

Договор (Страховой полис) обязательного страхования ответственности оценщика

Договор страхования действителен с 01.01.2019

Квалификационный аттестат в области оценочной деятельности

Орган выдавший документ: ФБУ «Федеральный ресурсный центр по организации подготовки управленческих кадров»: с 17.04.2018

Квалификационный аттестат в области оценочной деятельности

Орган выдавший документ: ФБУ «Федеральный ресурсный центр по организации подготовки управленческих кадров»: с 12.04.2018

Получите консультацию профессионального оценщика бесплатно

Перезвоним вам в течение 5 минут

на обработку персональных данных и получение рекламы (далее – "Согласие")

1. Настоящим я (Пользователь), во исполнение требований законодательства о персональных данных, а также законодательства о рекламе свободно, своей волей и в своем интересе даю своё согласие: ООО "НАЗВАНИЕ" (далее – "Компания") на обработку своих персональных данных, указанных при регистрации и/или оставлении заявки на получение расчета лизинга и/или на получение рекламной информации, связанной с договором лизинга и лизинговой деятельностью (включая рекламу) по любым каналам связи, включая: SMS-оповещение, почтовое письмо, телеграмму, голосовое сообщение (далее – "Рассылка") путем заполнения веб-формы на сайте ССЫЛКА НА САЙТ (далее – "Сайт"). Под персональными данными понимается любая информация, относящаяся ко мне как к субъекту персональных данных, в том числе: фамилия, имя, отчество; номера рабочего и мобильного телефонов, адреса электронной почты, а также иные персональные данные, в том числе полученные посредством заполнения заявки расчета лизинга на Сайте. Целями обработки, в том числе целями сбора, персональных данных являются: определение возможности заключения договоров лизинга, договоров о предоставлении консультационных услуг, договоров купли-продажи, любых иных договоров, необходимых для реализации договора лизинга, их заключения, изменения, исполнения и прекращения, продвижения лизинговых и иных услуг посредством любых средств связи, а также для обеспечения соблюдения законов и иных нормативно-правовых актов.

2. Я согласен (а) с тем, что в рамках обработки персональных данных Компания вправе осуществлять сбор, запись, систематизацию, накопление, анализ, использование, извлечение, распространение, передачу любым иным третьим лицам, в том числе и трансграничную передачу, получение, обработку, хранение, уточнение (обновление, изменение), обезличивание, блокирование, удаление, уничтожение моих персональных данных путем ведения баз данных автоматизированным, механическим, ручным способами в целях: ведения и актуализации клиентской базы; получения и исследования статистических данных об объемах продаж и качестве оказываемых услуг; проведения маркетинговых программ; проведения опросов и исследований, направленных на выявление удовлетворенности/неудовлетворенности Пользователя, постоянного совершенствования уровня предоставляемых услуг; информирования меня о предлагаемых Компанией услугах, проводимых бонусных мероприятиях, акциях и т.д.; рекламирования и иного любого продвижения товаров и услуг на рынке путем осуществления прямых контактов со мной и иными потребителями; технической поддержки при обработке информации и персональных данных с использованием средств автоматизации и без такого использования.

3. Я выражаю согласие на получение рекламы и разрешаю Компании осуществлять в мой адрес смс-рассылки, а также иные виды Рассылок и уведомлений, в том числе рекламного характера, с использованием любых средств связи, в том числе электронной почты.

4. Я ознакомлен (а), что: настоящее согласие на обработку моих персональных данных и получение рекламы действует в течение 20 (двадцати) лет, а в части персональных данных, содержащихся в документах и на иных носителях информации, срок хранения которых по действующему законодательству превышает двадцать лет, согласие на обработку персональных данных действует в течение сроков хранения таких документов и иных носителей информации, установленных действующим законодательством. Согласие на обработку персональных данных может быть отозвано посредством направления соответствующего письменного уведомления в адрес ООО "НАЗВАНИЕ" по адресам места нахождения, указанным в настоящем согласии. В этом случае лицо, получившее отзыв согласия на обработку персональных данных или согласия на получение рекламы, прекращает обработку персональных данных, а персональные данные подлежат уничтожению или обезличиванию, если отсутствуют иные правовые основания для обработки, установленные законодательством РФ или документами лица, получившего отзыв согласия на обработку персональных данных, регламентирующими вопросы.

Сайт уважает и соблюдает законодательство РФ. Также мы уважаем ваше право и соблюдаем конфиденциальность при заполнении, передаче и хранении ваших конфиденциальных сведений.

Мы запрашиваем ваши персональные данные исключительно для информирования об оказываемых услугах сайта.

Персональные данные - это информация, относящаяся к субъекту персональных данных, то есть, к потенциальному покупателю. В частности, это фамилия, имя и отчество, дата рождения, адрес, контактные реквизиты (телефон, адрес электронной почты), семейное, имущественное положение и иные данные, относимые Федеральным законом от 27 июля 2006 года № 152-ФЗ "О персональных данных" к категории персональных данных.

Если Вы разместили ваши контактные данных на сайте, то Вы автоматически согласились на обработку данных и дальнейшую передачу ваших контактных данных менеджерам нашего сайта.

В случае отзыва согласия на обработку своих персональных данных мы обязуемся удалить ваши персональные данные в срок не позднее 3 рабочих дней.